阅读是很多人在生活里最爱的事件之一,欢迎走进本网站,今日小编讲给大家带来如何填写银行存款日记账的相关消息,感兴趣的话跟着小编一起一探究竟吧!

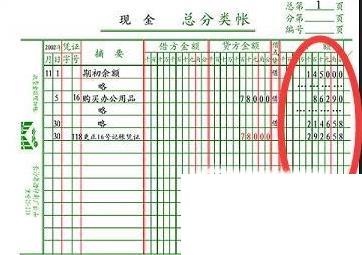

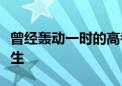

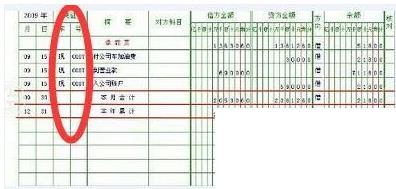

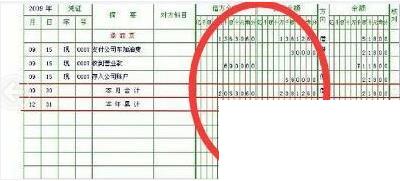

操作方法01“日期”栏中填入编制该记账凭证的日期,现金日记账一般依据记账凭证登记。

02

02凭证编号:"凭证字号”栏中应填入据以登账的会计凭证类型及编号---记×号”或“收×号”。

03

03“摘要”栏简明扼要的写明入账的经济业务的内容。

04

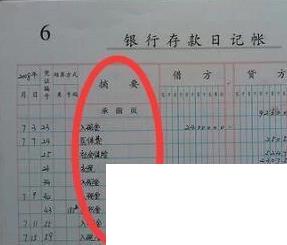

04“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的各项数据内容。

05

05“借方金额”栏、“贷方金额”栏记入相关凭证中记录的“库存现金”科目的借贷方向及金额。

06

06“余额”栏---计算公式:“本行余额=上行余额+本行借方-本行贷方”。库存现金一般不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。